资讯

资讯

新冠肺炎之后,医院、配送、巡检等场景的服务机器人将快速增长。

一件事情的发生,有好也有坏,看怎么去看待,在每一次大事件背后,或许大多数人看到的是不好的现状,但同时也会伴随很多机会的产生,意见大事件也有可能改变市场发展轨迹,打乱市场节奏。

2020年春节前后的这场疫情,就是很好的例子,疫情到目前为止,我国基本得到控制,但全球每天换着人员还在快速增加,高峰期还未到。这场疫情的到来,然跟读哦现在企业收到不同的影响,很多甚至资金链锻炼而倒闭,也有的还在一线垂死挣扎。虽然此次疫情多数是给人类带来了不好的影响,但同时也让很多企业在这次疫情中转危为安,人工智能行业就是很好的把握了这次机会,特别是在冲锋在疫战一线的机器人,更是火了一把,服务机器人人事表现突出的代表,我们来看看服务机器人的发展历程。

服务机器人是机器人行业中一位 " 饱经风霜 " 的年轻成员。2016 年服务机器人概念变得火热,在 2017 年和 2018 年这两年,服务机器人的融资事件频频爆出。资本的狂热让尚未发育成熟的服务机器人市场产生了巨大的 " 资本泡沫 ",因此,2019 年服务机器人行业的投资事件大幅缩减,全年共有 144 起,较 2018 年减少了 68 起。

在服务机器人企业焦虑之际,新冠肺炎的爆发让服务机器人承担了必要的责任。疫情爆发后,医院、配送、巡检等场景的服务机器人走上抗疫一线。这次疫情降低了服务机器人的市场教育成本,也让服务机器人行业找到契合的落地场景。

疫情过后,服务机器人市场又一次受到了资本市场追捧,不同的是,资本变得更加冷静和理智。

市场成熟,急需资金回血

在大众看不到地方,服务机器人市场一直在成长。

IFR 数据显示,2019 年全球机器人市场规模持续增长,达 294.0 亿美元,增长率为 3.2%;2019 年国内服务机器人市场规模约为 22 亿美元,同比增长 33.33%,高于全球服务机器人市场增速,占全球市场的比重约为 23%。

从当前市场情况来看,家用服务机器人在中国服务机器人市场的占比为 35.6%、医疗机器人占比为 21.0%、

特种机器人占比为 25.4%、公共服务机器人占比 18.0%。

近年来,中国老龄化不断加剧,尤其在疫情期间,养老问题愈加明显。受疫情影响,国内很多地方都进行封闭管理,部分养老院也谢绝探访。落地应急措施场景的医疗机器人和养老机器,市场需求大幅提升。

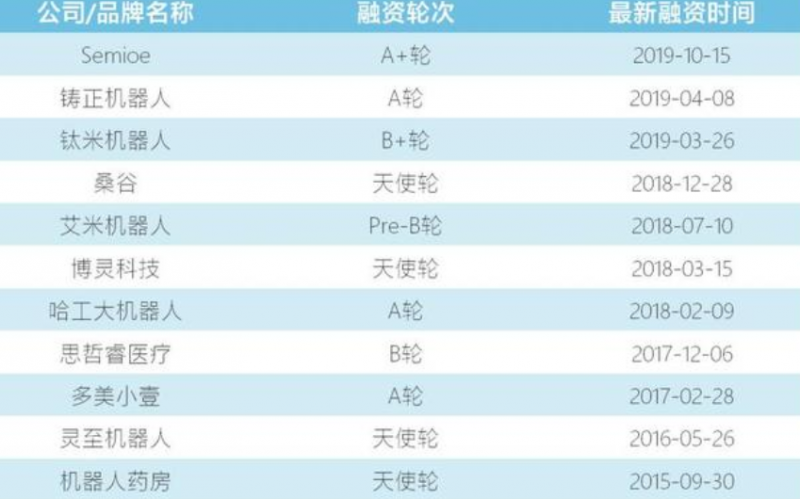

目前,医疗机器人前景广阔,但医疗领域门槛高、落地难。因此主打医疗机器人概念的机器人公司均面临着融资难的问题。通过上表可以发现,2019 年只有 Semioe、铸正机器人、钛米机器人三家公司完成了最新一轮融资,其余公司仍面临着资金压力。

同样的问题也考验着教育类机器人企业。资本爆发期,教育机器人企业是热门的行业;资本收缩后,教育机器人企业也出现了融资困难的问题。据公开资料查询,2019 年,仅有小布壳、码高机器人、梧童科技、贝芽科技这四家企业完成了最新一轮融资。

不得不承认,2016-2018 年,教育机器人行业迅猛发展,但暴露了诸多问题。譬如,产品同质化、企业创新力差等。最重要的是,早教机器人和陪伴机器人均未有明确产品价值,没能做到 " 寓教于乐 "。

疫情期间,在线教育被按下 " 加速键 ",个性化教育也将成为长期趋势。如果教育机器人想继续收割这波市场红利,不能只依靠外部资金,还需要运营好这批新增流量。因此,提高课程品质与服务、提供场景化教育、个性化定制将成为行业趋势。

疫情过后,场景需求明确

在国内服务机器人市场,家用服务机器人、医疗服务机器人、公共服务机器人市场占比靠前。这三类服务机器人在日常生活出现的几率很大,其中家用服务机器人中的扫地机器人最为常见,而且发展较为成熟。

据奥维云网(AVC)全渠道推总数据显示,2016 年至 2018 年,我国扫地机器人零售量复合增长率达 49%,其增速远超其他家电品类,2018 年零售额规模 78 亿元,零售量规模 605 万台。2019 年,全国消费市场放缓,扫地机器人也受到影响。中怡康数据显示,2019 年上半年国内扫地机器人市场零售额同比下降 9.2%。

不过,扫地机器人的长期发展潜力不会受短期因素影响。随着 80 后、90 后一代成长起来,他们更注重生活品质、乐于接受新鲜事物。加之疫情期间,消毒、杀菌成为日常工作,扫地机器人可以将人们从家务中解脱出来。因此,扫地机器人仍会稳健增长。

此次疫情不仅让 C 端人群意识到机器人的方便快捷,更让 B 端客户认识到机器人存在的价值。

从前,商场、写字楼、餐厅出现几台机器人或许是商家搞出的 " 噱头 "。但是,疫情结束后,写字楼、餐厅、火车站、机场等公共场所出现越来越多的机器人,这种现象表明服务机器人正逐渐被各行业各业认可,公共服务机器人市场有望进一步扩展。

从当前市场情况看," 无人配送 " 的呼声最高。传统物流环节中,无论是外卖员还是快递员将货物派送到客户手中会出现各类问题,增加了企业运营成本," 无人配送 " 可以解决物流换环节中 " 最后一公里 " 的痛点。

从机器人应用场景划分,配送机器人可以分为室外配送和室内配送。

室内配送的距离一般是 100 米以内,主要应用在写字楼、餐厅、酒店、医院等场景。由于每个细分场景都很复杂,所以配送机器人企业各有所长。

在餐厅场景,我们可以看到擎朗科技和普渡科技的服务机器人穿梭在餐桌之间;在酒店场景,云迹科技的服务机器人化身成最 " 贴心 " 的酒店服务生;在写字楼场景,YOGO、优地科技的配送机器人不仅送外卖、发快递,还可以消毒、杀菌。

在室外配送市场,距离一般在 100 米以上,应用的场景包括社区、工业园区等,目前室外配送以配送无人车为主。疫情期间,苏宁、美团、京东等平台纷纷推出自家无人物流车,短期内解决了配送问题。

从长期市场需求来看,室外配送的市场需求主要来自快递配送和外卖配送。以快递为例,国家邮政局数据显示,2019 年度中国的快递业务量共有 635.2 亿件,按照市场平均水平算,每位快递员每天配送 100 件并且全年无休计算,对应约 174 万名快递员。

假设服务机器人可代替其中 10% 的快递员,一位工作在北京的快递员一个月工资为 7000 元左右,一台机器人工资为 5000 元左右,并且每个服务机器人可以替代 2 个骑手。那么,物流企业一年便可以减少 1.74 亿元的成本。一旦室外配送机器人技术成熟,物流企业将会成为室外配送市场的中坚力量。

目前,国内无人配送车领域的参与者主要分为拥有无人驾驶技术的初创企业、电商外卖平台、快递物流公司乃至汽车整车厂商。

从技术成熟度、市场认可度以及商业模式来看,室内配送机器人市场最先迎来商用落地黄金时期,而技术尚未成熟的室外配送机器人,将会迎来一次行业洗牌。

此次疫情或许是服务机器人行业发展的催化剂,更或许,疫情是服务机器人行业的指路明灯。在纷繁复杂的 B 端市场,服务机器人更加明确了自己的商业价值,各行各业也开始慢慢接纳机器人的进入。随着机器人进入到生活的各个场景,他们也逐渐成为我们生活中不可或缺的一部分。

疫情过后,机器人市场将会迎来爆发期,服务机器人将会快速增长,相信不久的将来,服务机器人会走进千家万户。